2019-08-15 1:33:45

隨著一系列圍繞“控費增效、騰籠換鳥”思路的醫(yī)改政策相繼落地,我國藥品市場原有的格局逐步發(fā)生變化,隨著政策進一步深化,藥品終端市場新格局也將進一步形成,呈現(xiàn)出以下特征:

藥品終端市場規(guī)模增長持續(xù)放緩,醫(yī)院三產(chǎn)藥店、電商和城市基層醫(yī)療引領(lǐng)渠道增長

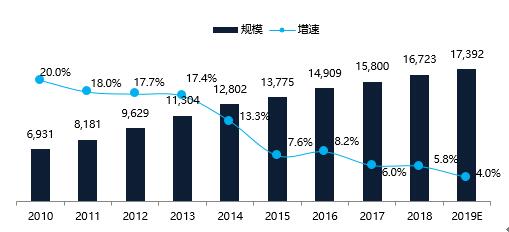

中康CMH數(shù)據(jù)顯示,2018年七大藥品終端整體市場規(guī)模16,723億元,同比增長5.8%,預(yù)計2019年增長速度繼續(xù)下降到4.0%,市場規(guī)模17,392億元。分渠道來看,醫(yī)院三產(chǎn)藥店將繼續(xù)扮演新藥上市和承接處方外流的重要角色,2019年預(yù)計增長達到36.8%。電商渠道仍將保持30%以上的增長。隨著新版基藥目錄的擴充,在醫(yī)聯(lián)體和分級診療的推動下,基層醫(yī)療也將延續(xù)較快的增長速度。

圖1:2010-2019E藥品終端市場規(guī)模和增速

單位:億元

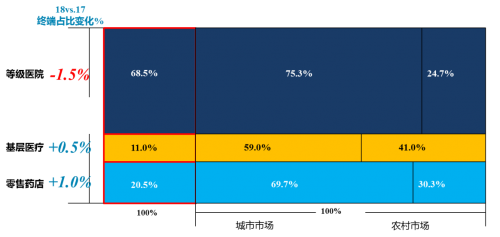

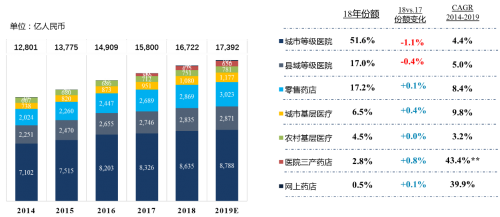

從七大終端的結(jié)構(gòu)上來看,2018年城市等級醫(yī)院市場總規(guī)模8635億元,同比增長3.7%,城市等級醫(yī)院占終端藥品市場的51.6%,受到4+7帶量采購和輔助藥重點監(jiān)控的影響,2019年預(yù)計增長幅度下降到1.8%,預(yù)計市場規(guī)模8788億元,占比下降到50.5%;縣域等級醫(yī)院的發(fā)展趨勢和城市等級醫(yī)院類似,2018年總體市場規(guī)模2835億元,增長3.2%,2019年預(yù)計市場規(guī)模2871億元,同比增長1.3%,縣域等級醫(yī)院占比從16.9%下降到16.5%。零售藥店(不含醫(yī)院三產(chǎn)藥店)2018年藥品總規(guī)模2869億元,重新回到第二大藥品終端的位置,同比增長6.7%,2019年預(yù)計增長5.4%,市場總規(guī)模3023億元,占比從17.2%提高到17.4%。隨著新藥上市提速和控藥占比導(dǎo)致部分高價藥外流到院外藥店,醫(yī)院三產(chǎn)藥店市場規(guī)模快速擴張,2018年,總銷售規(guī)模475億元,增長50.3%,2019年預(yù)計市場規(guī)模650億元,增長仍然高達36.8%;網(wǎng)上藥店繼續(xù)保持快速增長,2018年網(wǎng)上藥店藥品銷售規(guī)模78億元,同比增長30%,預(yù)計2019年市場規(guī)模102億元,同比增長30.8%。新一版基藥目錄擴容,醫(yī)聯(lián)體和分級診療的持續(xù)推薦,基層藥療藥品市場保持高于行業(yè)的增速,2018年,城市基層市場規(guī)模1080億元,同比增長13.7%,預(yù)計2019年同比增長8.9%,規(guī)模擴大到1177億元;農(nóng)村基層醫(yī)療2018年市場規(guī)模751億元,增長5.5%,2019年預(yù)計市場規(guī)模781億元,增長4%。

圖2:2018中國藥品市場格局及其變化

圖3 中國藥品七大終端市場規(guī)模和增速

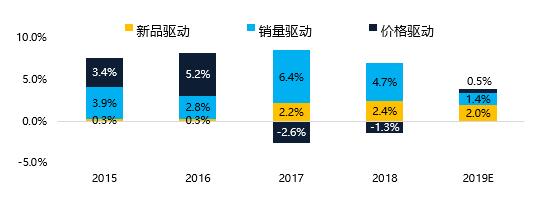

新品上市將成為主要增長驅(qū)動力

在鼓勵創(chuàng)新的大背景下,創(chuàng)新藥審批上市、進入醫(yī)保和銷售上量效率大大提高,深刻影響市場格局。新藥上市對市場的增長貢獻連續(xù)3年維持在2個百分點以上。

圖4:2015-2019年藥品終端市場增長驅(qū)動力

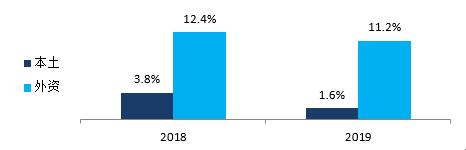

外資企業(yè)成為市場增長的主要動力

2018年,外資企業(yè)終端市場增長率達到12.4%,增速遠遠高于本土企業(yè),成為市場增長的主要動力,對市場增量貢獻接近50%;預(yù)計2019年,外資企業(yè)的總體增速仍將維持在11.2%的高位,對市場的增量貢獻接近70%,本土企業(yè)的增速從3.8%下降到1.6%。

從市場規(guī)模領(lǐng)先的前20家企業(yè)來看,阿斯利康、恒瑞和羅氏三家企業(yè)2018年的增速超過20%,恒瑞排名前進兩位,進入行業(yè)前10。阿斯利康市場規(guī)模已經(jīng)接近輝瑞的水平,預(yù)計2019年,阿斯利康將超越輝瑞,成為國內(nèi)市場規(guī)模最大的制藥企業(yè)。

圖5:2018-2019E年外資和本土企業(yè)市場增速比較

表1 2018年,終端市場領(lǐng)先的前20名企業(yè)市場表現(xiàn)

四、創(chuàng)新藥審批上市、進入醫(yī)保和銷售上量效率大大提高,深刻影響市場格局

2018年我國藥品審評審批制度改革成效顯著,新藥審評明顯提速,藥物研發(fā)創(chuàng)新取得進步,公眾用藥可及性和安全性得到了更好的保障;同時國家醫(yī)保局啟動對新近上市的抗癌藥、孤兒藥談判工作,推動將療效明確、臨床必需的新藥、好藥,通過談判以合理價格及時納入醫(yī)保目錄范圍。

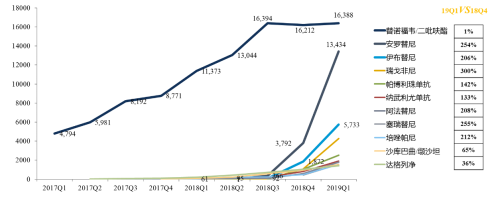

中康樣本醫(yī)院數(shù)據(jù)顯示,2018年Q3以來多種新近上市的抗癌藥物在醫(yī)藥端銷售快速上升,安羅替尼、伊布替尼等新上市產(chǎn)品2019年Q1環(huán)比增長超過200%。

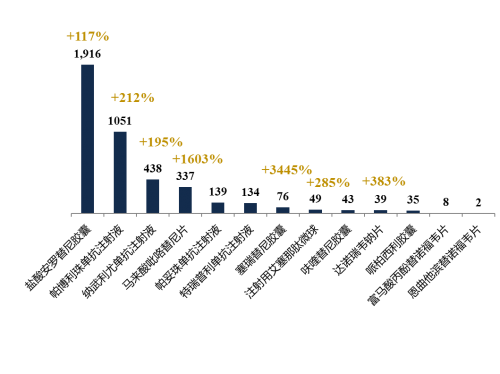

除醫(yī)院端外,抗癌類藥物在院外自費藥房的銷售也呈現(xiàn)爆發(fā)式增長,排名前三的分別是鹽酸安羅替尼、帕博利珠單抗和納武利尤單抗。

圖6 部分新近上市重磅產(chǎn)品樣本醫(yī)院銷售額-萬元

圖7 部分新近上市重磅產(chǎn)品預(yù)計2019全年在院外自費藥房的銷售額-百萬元

五:帶量采購品種價格斷崖式下跌,原研產(chǎn)品市場份額大量被替代,未中標產(chǎn)品在醫(yī)院市場基本出局

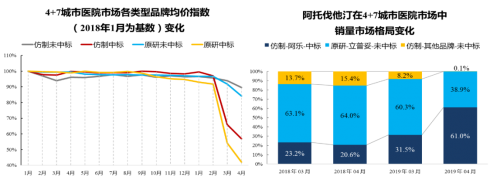

帶量采購政策落地以來,4+7城市醫(yī)院市場中標藥品價格斷崖式下跌,中康數(shù)據(jù)顯示,2019年4月,中標藥品醫(yī)院市場價格降幅在40%~60%之間;同時,中標藥市場份額迅速上升,原研未中標品牌份額下滑顯著,未中標仿制藥品牌逐漸下降為零,基本出局;以阿托伐他汀為例,中標品牌阿樂與原研藥立普妥在4+7城市醫(yī)院市場發(fā)生了置換,2019年4月阿樂份額達到60%,比2018年同期提升了接近40個百分點。

圖8-9 “4+7”城市醫(yī)院市場藥品價格及典型品類份額變化

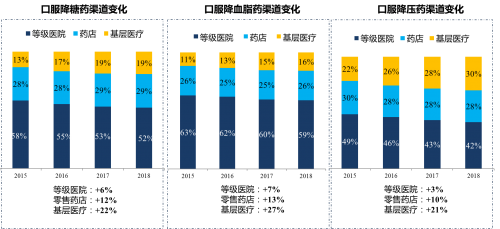

六:分級診療初見成效,慢性病藥向基層醫(yī)療轉(zhuǎn)移

自2015年國務(wù)院辦公廳發(fā)布《關(guān)于推進分級診療制度建設(shè)的指導(dǎo)意見》以來,在“保基本、強基層、建機制”原則的指導(dǎo)下,基層醫(yī)療在我國醫(yī)療體系中扮演了越來越重要的角色;中康CMH數(shù)據(jù)顯示,基層醫(yī)療的慢病類藥品占比逐年提升,如口服降糖、降血脂、降壓藥等,呈現(xiàn)出較為明顯的由城市等級醫(yī)院向基層醫(yī)療轉(zhuǎn)移的趨勢;

圖10:典型慢病用藥品類渠道變化趨勢

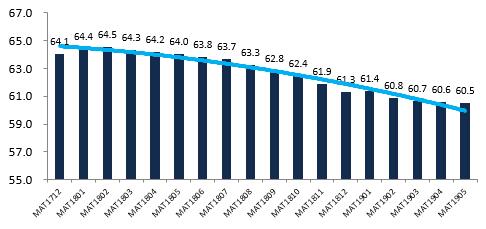

七、零售藥店行業(yè)客單量持續(xù)下滑,品單價驅(qū)動行業(yè)增長

零售藥店經(jīng)營面臨新的挑戰(zhàn),客流持續(xù)下滑,藥店增長驅(qū)動力單純依靠價格驅(qū)動為主;在增長放緩、客流下滑、成本上升的三重疊加效應(yīng)下,零售藥店的經(jīng)營呼喚價值創(chuàng)造和專業(yè)升維的新模式,在滿足患者購藥基本需求的前提下,提升專業(yè)度和藥事服務(wù),創(chuàng)造新的增長點。

圖11:零售藥店客單量(億人次)變化趨勢

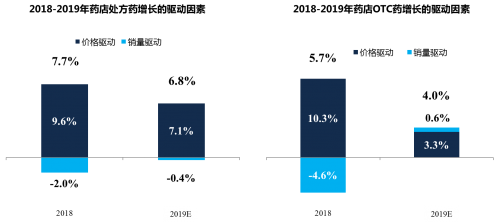

圖12:2018-2019 零售藥店Rx/OTC增長驅(qū)動因素

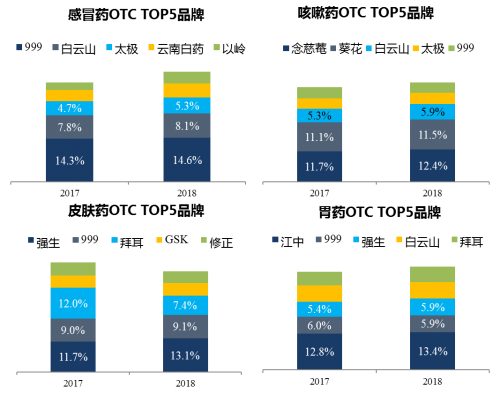

八、零售藥店OTC市場品牌回歸,頭部品牌份額明顯增長

近年來,大部分OTC品牌企業(yè)為了適應(yīng)連鎖的毛利需求,通過提價讓利渠道的方式提高連鎖企業(yè)的綜合毛利,零售端OTC市場頭部品牌份額逐年提升,市場向品牌藥品聚攏的趨勢逐漸顯著。隨著國民消費能力的提升,以及品牌意識的增強,在OTC市場,尤其是典型的自我藥療領(lǐng)域,代表著質(zhì)量和誠信的大品牌越來越成為影響購買決策的重要因素。

圖13:零售藥店頭部品牌集中度變化趨勢

圖14 OTC大品類Top5 品牌份額趨勢

結(jié)語:

隨著醫(yī)改進入深水區(qū),藥品終端市場格局將持續(xù)變化,市場進入洗牌和重構(gòu)期,創(chuàng)新型企業(yè)迎來發(fā)展的黃金期,創(chuàng)新藥領(lǐng)域成為投資熱點。仿制藥市場面臨大范圍洗牌,具有一定創(chuàng)新能力和成本優(yōu)勢的企業(yè)將會勝出。消費者自我治療和保健市場的競爭逐漸從產(chǎn)品和毛利的競爭轉(zhuǎn)向品牌競爭。

走出舒適圈,重新定義競爭、重組資源要素、重塑商業(yè)模式將是未來企業(yè)生存和發(fā)展的關(guān)鍵。

來源:消費日報網(wǎng)

聲明:

1、中國周刊網(wǎng)所有自采新聞(含圖片),未經(jīng)允許不得轉(zhuǎn)載或鏡像,授權(quán)轉(zhuǎn)載應(yīng)在授權(quán)范圍內(nèi)使用,并注明來源。

2、部分內(nèi)容轉(zhuǎn)自其他媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點和對其真實性負責。

3、如因作品內(nèi)容、版權(quán)和其他問題需要同本網(wǎng)聯(lián)系的,請在30日內(nèi)進行。

編輯:楊文博